Unter Investoren steigt die Unzufriedenheit mit der Performance vieler Anlagevehikel, die bislang auch als „Götter des Anlagerisikos“ tituliert wurden. Trotz der weiter kletternden Kurse an den Aktienmärkten fällt es vielen Hedgefonds schwer, diese Performance nach- beziehungsweise abzubilden.

Dabei ist Liquidität nach wie vor in Hülle und Fülle an den globalen Finanzmärkten vorhanden, auch wenn die amerikanische Federal Reserve ihr aktives QE-Programm bereits beendet und die Zinsen in den USA inzwischen zum dritten Mal angehoben hat.

Fed-Zinspolitik wird durch andere Zentralbanken konterkariert

Ausgeglichen wird dieser Faktor jedoch durch andere Zentralbanken in der Welt, darunter allen voran die Europäische Zentralbank oder die Bank of Japan, die nicht nur weiter munter Anleihen in Milliardenhöhe pro Monat ankaufen, sondern auch an Negativzinsen festhalten.

Was Hedgefonds benötigen ist ein hoher Grad an Volatilität und das Eingehen der richtigen Kurswetten zum richtigen Zeitpunkt, um deren risikofreudige Anleger happy zu machen. Doch exakt daran hapert es schon seit einem längeren Zeitraum.

Kaum ein Wunder, dass sich der Kapitalabzug unter Investoren im Hedgefondssektor im Laufe der vergangenen drei Jahre teils massiv erhöht hat. Nicht selten hatten sich Hedgefonds in den letzten Jahren die eigene Performance verhagelt, weil das Gros der Player seit einem zu frühen Zeitpunkt auf Shortwetten und somit sinkende Aktienkurse gesetzt hat.

Über 1.000 Marktteilnehmer sind aus dem Spiel

Und so zeigen neu veröffentlichte Daten des Analysehauses Hedge Fund Research, dass sich die Hedgefondsschließungswelle im Gesamtjahr 2016 noch einmal verschärft hat. So sind es knapp 1.060 Akteure, die im letzten Jahr ihre Pforten für immer dicht gemacht haben, was auch gleichzeitig dem höchsten Niveau seit dem Finanzkrisenjahr 2008 entspricht.

Trotz allem sind die durch die Industrie gehaltenen Vermögenswerte im Gesamtjahr 2016 im Vergleich mit dem Vorjahr geringfügig geklettert – und zwar etwas mehr als $3 Billionen Diese gehaltenen Vermögenswerte verteilten sich allerdings auf nur noch 9.893 Unternehmen, was der geringsten Anzahl von Industrieakteuren seit dem Jahr 2012 entspricht.

Es gibt einen bestimmten Kundenstamm, der sich momentan alles andere als zufrieden mit der Performance im Hedgefondsgewerbe zeigt. Namentlich sind dies die großen Pensions- und Rentenfonds in den Vereinigten Staaten, die verzweifelt nach Anlageoptionen Ausschau halten, um deren eigene Performance durch das Eingehen von höheren Risiken zu verbessern.

Pensionsfonds unter besonderem Druck, sich neu zu erfinden

Insbesondere Pensionsfonds, die sich vielerorts noch immer jährliche Zielrenditen setzen, die im aktuellen Marktumfeld fernab von Gut und Böse sind, müssen Wege finden, um die eigene Performance deutlich zu verbessern. Denn pro Tag werden mit Sicht auf die kommenden Jahre rund 10.000 Baby Boomer in den USA ins Rentnerleben eintreten.

Doch wie stark angeschlagen die amerikanische Pensionsfondsindustrie bereits ist, hatte ich Ihnen nicht nur zuletzt in meinem Bericht über den Kollaps des Gewerkschaftspensionsfonds der New York Teamsters ausgeführt. Einschlägige Daten zeigen seit Jahren, dass in Amerikas Pensionssystem eine Billionenlücke klafft, die sich Jahr um Jahr stets vergrößert.

Diese Beobachtung gilt insbesondere auch für jene Pensionsfonds, die durch Kommunen und Städte in den Vereinigten Staaten zur Versicherung des Lebensabends der kommunalen und städtischen Mitarbeiter und Beamten betrieben werden. Der Bankrott Detroits oder Jefferson Counties hatte darauf einen Vorgeschmack gegeben.

Und wenn Kurse tatsächlich wieder einmal deutlich fallen sollten...

Und nun stellen Sie sich vor, wie die ganze Situation erst aussehen wird, wenn es an den internationalen Börsen tatsächlich irgendwann zu starken Kursrückschlägen kommen sollte. Nicht nur Hedgefonds, sondern vor allem auch Pensionsfonds dürften jene Player an den Finanzmärkten sein, die dann erst so richtig unter Druck geraten werden.

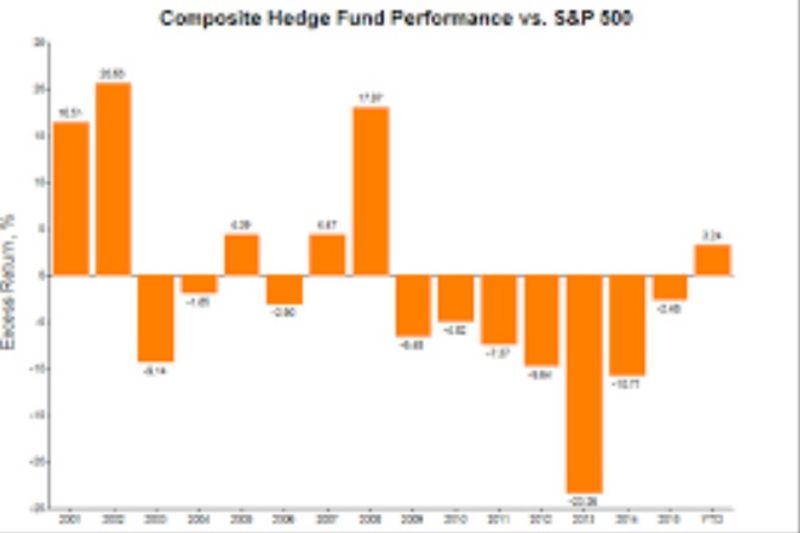

Separate Daten zeigen, dass die meisten Hedgefonds sich nicht dazu in der Lage gesehen haben, den S&P 500 Total Return Index im vergangenen Jahr zu schlagen. Der soeben erwähnte Index berechnet und inkludiert auch die seit dem Jahr 2008 wieder reinvestierten Dividendenausschüttungen.

Auch in den ersten drei Monaten des neuen Jahres zeichnet sich für die Hedgefondsindustrie keinerlei Trendwende ab. Zwar ist die Industrie in den ersten beiden Monaten des Jahres nicht ins Minus gerutscht. Doch ein Blick auf den HFRI Fund Weighted Composite Index zeigt, dass das Barometer im Januar und Februar gerade einmal um 2,2% zugelegt hat.

Im Vergleich mit der durchschnittlichen Rendite von knapp 6%, die amerikanische Aktien im gleichen Zeitraum abgeworfen haben, nimmt sich dies eher mickrig aus. Der im letzten Jahr durch Hedge Fund Research gemessene Kapitalabzug unter Investoren im Hedgefondssektor belief sich erneut auf mehr als $70 Milliarden.

Große Player prägen die Geschäftsabläufe

Langsam aber sicher übersetzt sich diese Entwicklung in weitaus bessere Anlagekonditionen für Investoren mit Risikoappetit. So sind die durchschnittlichen Verwaltungsgebühren im Hedgefondsgewerbe zum Ende des Jahres 2016 moderat auf knapp 1,5% gesunken, während sich die durchschnittlichen Performancegebühren auf 17,3% ermäßigten.

Selbstverständlich gehen Risikoanleger im aktuellen Umfeld nur noch sehr selektiv bei der Auswahl von Hedgefonds vor. Es sind vor allem die großen und seit langer Zeit etablierten Player, die schon seit einiger Zeit das meiste Anlagekapital im Sektor auf sich vereinen.

So zeigen die Daten darüber hinaus, dass zum Jahresende 2016 nur noch 19% aller in den USA ansässigen Hedgefonds Anlagesummen in Höhe von mehr als $1 Milliarde verwalteten. Darüber hinaus kontrollierten diese Firmen mehr als 90% des in der Industrie kursierenden Anlagecashs. 70% davon entfielen auf Player, die mehr als $5 Milliarden verwalten.

Schwellenländer-Portfolios litten besonders stark

Überaus hart getroffen wurden im letzten Jahr vor allem die auf Schwellenländer fokussierten Hedgefonds. So ist die Anzahl von neu aufgelegten Anlagevehikeln in diesem Bereich nach dem Finanzkrisenjahr 2008 in 2016 auf einen rekordniedrigen Wert von nur noch 729 Firmen gesunken – nach 969 im Vorjahr.

Eine neue Studie von Goldman Sachs aus dem vergangenen Jahr kam zu dem Ergebnis, dass sich selbst Mutual Funds besser entwickelt hatten als Hedgefonds. Immer mehr Investoren stellen sich deshalb die Frage, ob die noch immer sehr hohen Ausgabeaufschläge unter Hedgefonds noch in irgendeiner Weise zu rechtfertigen sind.